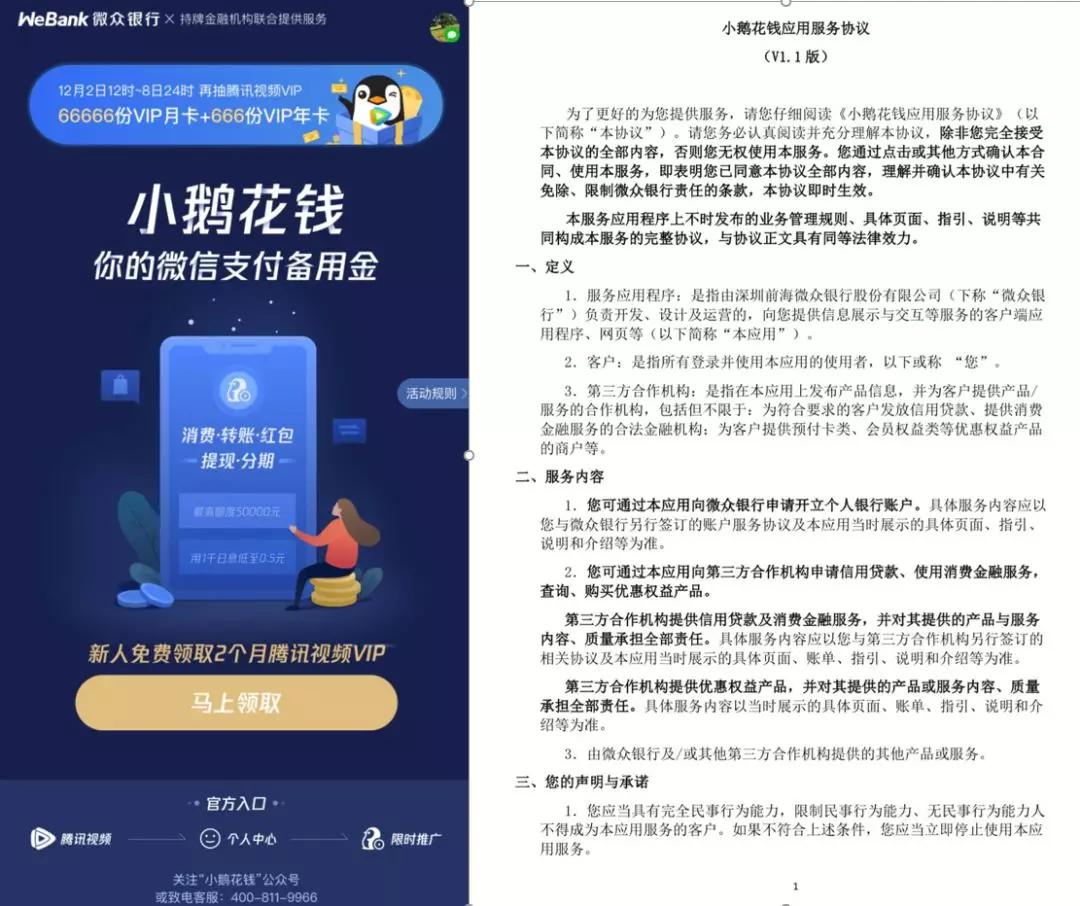

互金商业评论注意到,微众银行联合持牌消费金融机构推出的一款信用支付+现金贷的混合产品“小鹅花钱”正通过腾讯视频向会员限时推广。

在腾讯视频APP里,在个人中心-显示推广中,“小鹅花钱”的图标低调藏身最后一排,点击图标后自动跳转至微信小程序。腾讯视频向新开通“小鹅花钱”的用户送两个月视频VIP。

值得注意的是,小鹅花钱首页对自身的定义是“微信支付备用金”,借款可用于消费、转账、红包、提现和分期。这似乎意味着,“小鹅花钱”似乎是信用支付和现金贷两款产品的混合体。

“小鹅花钱”页面显示,该产品由微众银行联合持牌金融机构推出,其中,微众银行仅为借款人提供开立个人银行账户(二类电子账户),第三方持牌金融机构提供信用贷款及消费金融服务,并对其产品与服务内容、质量承担全部责任。

“小鹅花钱”借款最高额度为5万元,利息低至万五(折合年化费率18.25%)。互金商业评论从多名借款人处了解到,“小鹅花钱”目前对接的金融机构主要包括北银消费金融、捷信消费金融、兴业消费金融等持牌金融机构,年化利率水平大约在18%-24%之间。这一利率水平显然高出微粒贷不少,后者的日利率介于万二-万五之间,折合年化利率8%-18%左右。

不过,小鹅花钱风控似乎比较严格。很多“老哥”反映,申请后秒拒,更惨的是,个别老哥连“人脸识别”都没机会完成,填完身份资料后直接被拒。但也有“老哥”反映,不同资金机构的风控标准不一,有的消金公司审核较松,即使以前曾有过逾期,也会给授信额度。值得注意的是,很多拥有大额微粒贷借款额度的用户申请“小鹅花钱”照样被拒,这也从侧面说明,微众银行并未参与“小鹅花钱”的风控工作。

信用支付消费“按日计息”

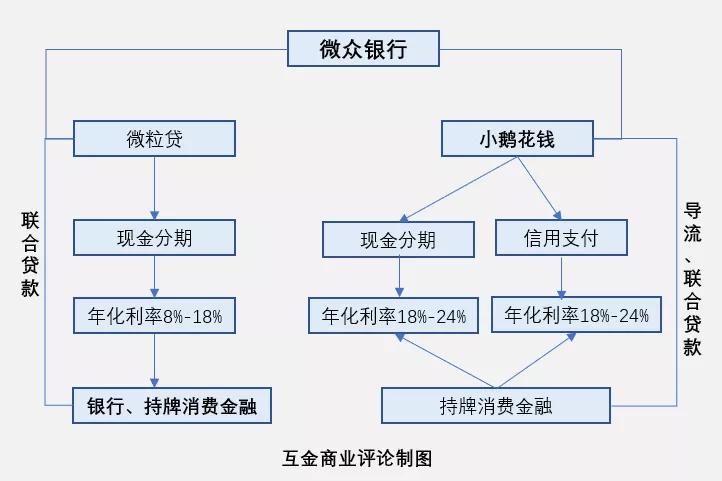

表面看,“小鹅花钱”既不提供放贷资金,也不提供风控服务,其模式完全不同于微众银行旗下联合贷款产品“微粒贷”,更像一款面向持牌机构的纯导流产品。但是,双方合作细节显示,在导流之外,“小鹅花钱”更承载了打通微众银行二类账户与微信信用支付的使命。

某借款人提供给互金商业评论的截图显示,他在“小鹅花钱”获得了兴业消费金融1万元的额度,其中5000元可以取现,5000元只能用于办绑定微信支付消费使用。

持牌金融机构审批通过并给予借款人信用额度后,借款人需要开通微众银行的二类银行账户,这个二类账户和普通的一类账户(借记卡账户)不同,二类账户只能存不能取,不能向非绑定账户转账,此外,二类账户每天转账有1万元限额,每年转账有20万元限额。二类账户也可以用来投资理财产品或消费缴费等。

因此“小鹅花钱”与持牌消费金融之间的合作框架就非常清晰了,微众银行通过腾讯视频等渠道为持牌金融机构导流,持牌机构放款资金一半发放无明确消费场景的现金贷,另一半只能通过微众银行二类账户走线上线下消费支付。

以上述获得1万元借款的用户为例,5000元现金分期12期,每期465.13元,共计还款额5583.16元,按IRR计算综合年化费率恰好为24%;另外5000元为信用支付额度,借款人需要绑定微众银行的二类账户,支付方式选择优先使用“微众卡”支付。借款人可在线上商店(包括微众银行商城)、购物网站、线下实体商店中使用微众卡进行消费支付。这跟信用卡刷卡消费类似,当月消费,下月还款日前偿还。偿还后,用户授信额度即时恢复。还款方面,信用支付额度使用后,需要用户自行充值到微众卡里再由授信机构扣款。

需要注意的是,无论是蚂蚁“花呗”还是信用卡,消费金额都有至少一个月的免息期,在还款日之前偿还并不产生利息费用。但“小鹅花钱”的信用支付额度则是使用即计息,按日收取,从借款人提供的截图看,日息一般为万五到万六左右,还是很高的。从这一点看,“小鹅花钱”信用支付部分的接受度可能不会太高。

或为阶段性过渡产品

“小鹅花钱”与持牌消费金融之间的合作结构可参考下图,可以看出,与微粒贷相比,小鹅花钱有几点不同:

一是在原有现金分期业务基础上,植入了信用支付产品-腾讯版“花呗”;此前曾有媒体报道称,微信内部在孵化信用支付产品“分付”,但迟迟没有下文。现在看,“小鹅花钱”更像是腾讯未来独立信用支付产品的“阶段性过渡产品”,而将其置入联合贷款架构中,或许也有低调处理的考虑。

二是从利率看,小鹅花钱的年化利率普遍在18%-24%之间,不仅超过微粒贷的年化利率,也超过了蚂蚁“花呗”的平均利率。

微众推出信用支付产品,既是顺应业务发展需求、补齐短板之举,也是迫于监管形势进行的及时调整。微众银行2018年财报显示,截至2018年末,微众银行管理贷款余额超过3000亿元,其中,表内各项贷款余额1198亿元。其中主要为微众银行与其他银行、持牌消费金融公司联合放贷为主。

2019年上半年,上海地区监管部门对“联合贷款”提出限制,要求不得新增违规合作项目,逐步压缩存量业务规模。浙江地区也提出了类似的要求。而据媒体报道,同期深圳银监局对微众银行进行了窗口指导,要求继续降低微粒贷产品利率。

在这种背景下,微众银行开始积极调整贷款业务重心,加大针对小微企业的“微业贷”。此前,互金商业评论曾报道过,擅长C端小额信用贷的微众银行加紧弥补自身场景不足的缺陷,探索不同场景下的小微企业贷款模式。今年陆续推出了面向中小企业的“订货贷”,并与国家电网合作,推出了基于电费缴纳记录的“微电贷”。(详见:连推两款小微企业信用贷产品,微众银行要正面PK网商银行?)

对于持牌金融机构来说,腾讯自身的流量金矿还尚未开始大规模开采。微众银行2018年年报显示,截至2018年底,微粒贷服务用户过亿,授信名单超2亿。这还是微众银行在较为保守克制的获客策略下实现的。

除了线上流量,微众也在加大线下消费场景的流量拓展。例如,微众银行与华润万家、家乐福、麦德龙、永辉超市、BLT精品超市、ole精品超市、以及众多中小餐饮娱乐商家合作,使用微众银行付款码有一定优惠。

消费者使用微众银行付款码需要拥有微众银行二类账户,支付资金来自微众银行账户,此处就出现了一个消费金融授信场景。“小鹅花钱”正是应这一消费场景而生。对于持牌金融机构来说,借助微众银行可以迅速获取线上、线下消费客群,比发放无场景的信用贷,自然更容易获得监管的肯定。

-END-

收藏

收藏